全球半導體競爭加劇,SiP封裝率先步入快車道

發(fā)布時間:2022-12-20 09:08:54 瀏覽:75次 責任編輯:騰盛精密

SiP封裝可以讓系統(tǒng)成本更低,性能更加優(yōu)越,同時也降低了對制程和設計能力等方面的要求,因此成為全球半導體廠商重點關注的技術。在此背景下,中國大陸市場SiP封裝市場也迎來了新的發(fā)展機遇,國內本土廠商近年來也一直致力于此領域的發(fā)展。

歐洲芯片法案公布,半導體競爭加劇

近期,據(jù)外媒The Register報道,歐盟內部達成了一項協(xié)議,為此前通過的歐洲《芯片法案》提供配套的430億歐元資金,各成員國代表均同意了該提案的修訂版。

該法案允許對更廣泛的芯片進行補貼,以提升歐洲在全球芯片制造市場的份額,降低對于亞洲及美國的依賴。目標是到2030年將歐盟半導體產量從目前在全球份額不到10%提升到20%左右。

▲圖源:網絡

此前,美國政府頒布的《通脹削減法案》以及《芯片法案》等引起了歐洲國家各方面的擔憂,因為美國在對中國發(fā)動貿易戰(zhàn)的過程中,歐洲也會受到附帶損害。例如《通脹削減法案》給歐洲相關企業(yè)提供了優(yōu)惠,導致更多的歐企遠離歐洲市場,紛紛投入美國“懷抱”。這一危險信號引起了歐洲各國政府的高度重視。

半導體市場是典型的強供應商話語權的市場,半導體技術、設備、材料以及代工等環(huán)節(jié)被少數(shù)幾家巨頭所掌控。美國《芯片法案》將直接威脅我國及其他各國半導體產業(yè)鏈供應安全,包括中國在內,歐洲、日韓等國也都將考慮本國產業(yè)安全,推出相應的產業(yè)政策,維護本土企業(yè)的利益和國家利益,這又將重塑全球產業(yè)鏈格局,產生新一輪半導體產業(yè)遷移,進而引發(fā)全球半導體產業(yè)的競爭。

我國半導體產業(yè)鏈的短板和優(yōu)勢

半導體產業(yè)是一個資本與技術高度密集型產業(yè),產業(yè)發(fā)展的關鍵是“錢”和“人”。半導體產業(yè)大致可以分為設備、設計、原材料、制造、封裝測試五個部分。

近幾年來,政府、大型科技公司內部投資部門、民間資本三股力量涌入半導體產業(yè),覆蓋芯片設計、生產制造、封裝測試、設備和材料等相關領域,僅國家和地方等政策性資金就超過5000億元。

▲

▲

圖源:網絡

在半導體產業(yè)鏈中,中國目前最薄弱的環(huán)節(jié)是基礎材料研究和先進設備制造。芯片制造的關鍵是光刻機、刻蝕機,荷蘭ASML占據(jù)全球光刻機設備80%的市場份額,剩下20%為尼康和佳能所有。

此外,生產半導體芯片需要19種材料,主要分為晶圓制造材料和封裝材料兩大塊,且大多數(shù)材料具有極高的技術壁壘,因此半導體材料企業(yè)在半導體行業(yè)中占據(jù)舉足輕重的地位。從全球看來,這些材料企業(yè)主要分布在日本、歐洲和北美。

就半導體設計而言,美國公司占據(jù)了絕對優(yōu)勢地位,美國半導體設計公司市場份額總量占比超過50%,在芯片設計環(huán)節(jié),中國也有華為海思。就半導體制造而言,中國大陸有中芯國際,雖然我們的工藝節(jié)點還是遠遠落后于臺積電,但是已經掌握了自研芯片工藝制程。

就封裝測試而言,呈現(xiàn)出臺灣地區(qū)、美國、大陸地區(qū)三足鼎立之態(tài),臺灣地區(qū)日月光、美國安靠、大陸長電科技、臺灣地區(qū)力成科技和矽品位列營收前五位,營收前十的企業(yè)中有5家臺灣地區(qū)企業(yè),3家大陸企業(yè),1家美國企業(yè),1家新加坡企業(yè)。

目前,全球半導體產業(yè)分工呈現(xiàn)“雁行”狀態(tài),美國及其歐洲盟友占據(jù)技術門檻、利潤最高的半導體設備和設計環(huán)節(jié),日本、美國、歐洲、韓國公司占據(jù)了原材料環(huán)節(jié),臺灣地區(qū)和韓國占據(jù)了制造環(huán)節(jié),臺灣地區(qū)和中國大陸占據(jù)了封裝測試環(huán)節(jié),并且中國在半導體技術應用方面是強項。

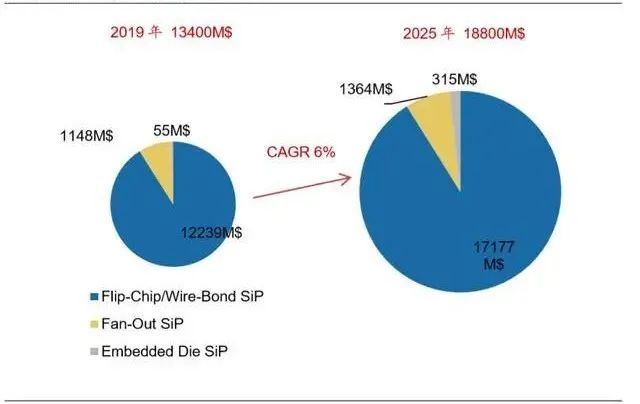

SiP封裝市場多維度爆發(fā),騰盛積極布局SiP

根據(jù)我國半導體產業(yè)鏈發(fā)展現(xiàn)狀,中國應如何應對美國芯片限制及新一輪半導體產業(yè)遷移。

中國半導體國產化著重三大重要方向:第三代半導體、半導體設備、人工智能/算力芯片。其中第三代半導體在超越摩爾定律的技術路徑上,系統(tǒng)級封裝(SiP)是最有潛力的候選者之一。

在低端到高端,終端應用中的各種 I/O 和封裝尺寸中都可以找到SiP技術的身影。而且,芯片的高度集成化也推動SiP不斷迭代升級,以滿足高性能和低時間成本的異構集成需求。

▲圖源:觀研天下

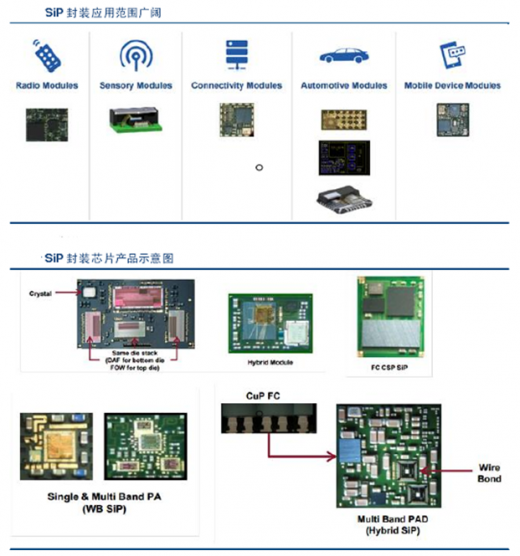

近年來,隨著SiP模塊成本的降低、效率的提升以及制造流程趨于成熟,SiP封裝技術在多個市場需求爆發(fā),應用領域已從消費電子市場領域逐漸滲透拓展至工業(yè)控制、智能汽車、云計算、醫(yī)療電子等諸多新興領域。如消費電子市場(5G智能手機,智能可穿戴設備)、電信、基礎設施和汽車市場等。

▲圖源:未來智庫

隨著SiP技術逐漸成為電子技術發(fā)展的前沿熱點,各領域逐漸出現(xiàn)SiP市場潛在競爭者,如傳統(tǒng)封裝廠商、EMS 制造商、MCM 設計者、傳統(tǒng) PCB 設計商等市場參與者,SiP 封裝產業(yè)鏈參與者向上下游延伸。Tensun騰盛以精密點膠與精密切割(劃片)兩大產品線為基礎,積極布局SiP封裝。

例如Tensun騰盛在線式半導體點膠機Sherpa91N,適用于半導體系統(tǒng)級封裝、先進封裝領域,如SIP、MEMS、CSP、BGA、WLP等Underfill、Solder Dispensing、Dam & Fill、Silver glue的高精密點膠應用以及精密電子產品的高精密點膠要求場合。

新一代半導體點膠機采用自主研發(fā)的JVS96精密控制閥系統(tǒng),最小點膠量做到行業(yè)第一,解決了SiP超小點錫技術難點。另外,針對半導體晶圓劃片工藝和后段Package切割,新一代產品—8~12吋雙軸精密全自動劃片機ADS2100精度更高、自動化程度更高,真正意義上實現(xiàn)技術創(chuàng)新,并打破進口壟斷。

未來,SiP技術的發(fā)展還面臨著一系列的問題和挑戰(zhàn),有待于軟件、IC、封裝、材料和設備等專業(yè)廠家密切合作,共同發(fā)展和提升SiP技術。目前,Tensun騰盛已經掌握精密運動控制、精密點膠、精密切割(劃片)核心技術,可提供從核心部件到整機,再到自動化系統(tǒng)集成的精密裝備解決方案。

————

聲明:本文部分內容參考出處有:

1.「中國半導體的難與路:產業(yè)鏈各環(huán)節(jié)強弱分明 人才稀缺是最大短板」,來源:鳳凰網 作者:每日經濟新聞

2.「電子封裝技術專題報告:小型化、系統(tǒng)化趨勢推動SiP應用拓展」,來源:未來智庫

如有侵權等行為,可聯(lián)系我方刪除。